【特集06】経営計画策定で会社の発展を!!

計画策定で会社の発展を!!

本記事は、2016年10月に書いたものを2022年12月に転記しています。

当社は、中小企業様の経営支援を業務としています。

中小企業を取り巻く環境は、景気の低迷の影響を受けて厳しい状況が続いています。

その中でも利益を出し成長している中小企業も多くあります。

その違いは「経営計画」です。

「経営計画」と言っても、目的によって、法律によって、様々なものがあります。

今回は、「経営計画」の分類について紹介します。

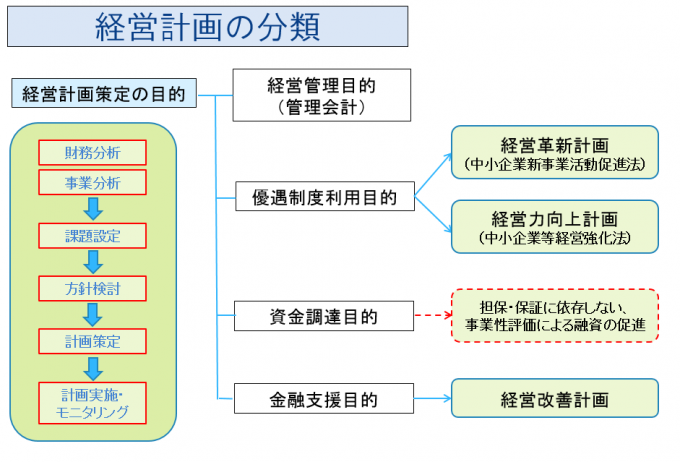

次の図は、中小企業向けの各計画を目的別に整理したものです。

● 経営管理目的(管理会計)

通常の企業活動において主に会社の業績の目標設定、実施状況について管理する目的に運用されるものです。

売上や利益の目標を設定しても、それを実現するための実施計画がなければその目標を達成することができません。

「管理された経営計画」がなく、その場対応でやりくりしている企業(どんぶり勘定)は、何かのきっかけで、坂道をころがるように、奈落の底に落ちていきます。

● 優遇制度利用目的

政府の中小企業対策は、「意欲があり、しっかりとした計画を持ち、実行している企業」には支援をして、そうでない企業には市場からの退場を要求していると感じています。

この中小企業支援のために、幾つかの法律が制定されています。

連携している事業再生会社の社長から「法律は誰のためにあるのか?」という問いかけを受けました。

「法律は、法律を知っていて使える人のためにある」、確かにその通りと思います。

中小企業向けの法律・制度を理解して、それを自社のために使用することは企業の発展のために必要不可欠なものです。

次に示す2件の計画は、この承認を受けることにより、資金調達(融資)、補助金の採択(加点要素:採択を保証するものではない)に有利になります。

● 経営革新計画

「中小企業新事業活動促進法」に基づくもので、新事業や新製品を展開するに当たり、その計画を都道府県知事の認定を受けることにより、資金調達や補助金の申請等にメリットがあります。

計画の認定を受けたけど、実施ができていない企業が多く存在します。

当事務所では、この認定のための「計画策定」の支援だけでなく、認定後の実施(事業面だけでなく資金面も含めて)に関しても継続的に支援させて頂きます。

なお、この経営革新計画に関しましての詳細は、別途、ブログで紹介します。

● 経営力向上計画

2016年7月に「中小企業経営強化法」が施行されました。

これは、これまで支援の対象でなかった「本業の生産性向上」に目を向けたものです。

国の政策として、「改善意欲のある中小企業は積極的に支援」していく方向にあります。

この法律および「経営力向上計画」の認定は、今後、中小企業支援のベースになることが予測されます。

「経営力向上計画」の記載は、実質「A4 2ページ」程度ですので、取り組みやすいものです。

7月~9月の3ケ月で、全国で、「約1,600件」が認定を受けています。

この認定を受けることにより、「固定資産税の減額」「資金調達(融資)の優遇」「補助金の加点(採択は保証されていない)」等のメリットがあります。

当事務所では、この計画の策定支援およびその後の実施段階の支援を行います。

● 金融支援目的:経営改善計画

経営の行き詰まりで取引先の銀行から、提出を要求された場合に策定するものです。

この策定した計画を銀行が承諾した場合、引き続き銀行は支援を行います。

当事務所では、中小企業大学校での「経営革新等支援機関」の認定のための講座を受講し、基礎的な知識だけでなく実務的な手法も習得しています。

また、既に支援機関の認定を受けている「ふしはら税理士事務所」や実績日本一の再生支援会社の「事業パートナー」と連携していますので、責任を持って取り組ませて頂きます。

現在、認定支援機関として「約20,000者」が登録されていますが、その中で実際にこの業務を実施しているのは「1割」、さらに計画後の支援(モニタリング)まで確実に実施しているのはその中の「1割」との話もあります。

● 資金調達目的 *事業性評価による融資の促進

これまで銀行の融資のスタンスとしては、「担保・保証」に重きが置かれていましたが、平成27年に「森信親長官」が就任され、融資の基準として「事業性評価」に重きを置く方針に変更されました。

これが、金融庁が銀行を評価する基準の「ベンチマーク」に反映されています。

「事業性評価」には、当然「経営計画」の策定が必要になります。

きちんとした「経営計画」が策定されていれば、「担保・保証」に依存しない融資が得られる可能性があります。

金融庁では、平成27年7月に事業者向けに「円滑な資金供給の促進に向けて」といったパンフレットを作成し、金融機関と融資の相談の際の参考資料として提示していますので参考にして下さい。

以上、「経営計画」を主に目的の面での分類を紹介しました。

先にも示しましたが、法律や制度を理解することで、企業経営を有利に進めることができる可能性があります。

当事務所では、各企業様の現状を整理・把握して、最適な進め方を検討させて頂きます。

経営をなめるな!倒産原因とその対策

経営計画の目的による分類を紹介しましたが、ここでは「経営計画がない」ことによる倒産について述べます。

経済状況(景気)が低迷する中、日本では、1日500社程が倒産していると推測されます。

倒産や資金ショートの原因と対策について紹介しますので参考にして下さい。

ここで示す内容は、現状分析(財務面・事業面)を行えば明確になります。

直近3年の財務諸表(貸借対照表、損益計算書)をご提供頂ければ、現状分析を行い、必要に応じて「対策検討」の支援をさせて頂きます(有料:費用は要相談)。

直近の倒産の兆候

次に示すことに現状が該当するようであれば、直近に倒産の危険に晒される可能性が高いです。

●ライバルの出現や販売先の減少で、売上の急激な減少になっている

●不十分な計画による事業拡大で予想以上の赤字計上をしている

●ベテラン社員が退社し、業務が滞っている

●改革・革新の努力がなく、経営手法がマンネリ化して、段階的な生産性の低下に陥っている

●第三者要因である「連鎖倒産」の危機にある

●支払手形が買掛金の50%を超えている

●受取手形が売掛金の50%を超えている

●特定販売先の売上高が全体売上高の50%を超えている

●固定費が、変動費を超えている

●販売関係費よりも管理関係費が上回っている

2年以内の倒産の兆候

直ぐに倒産の危険はないが、次の場合は、そのまま放置していると2年以内に倒産する可能性が高くなります。

1項目でも該当する場合は、直ちに対策を検討する必要があります。

●3年にわたって「経常利益」が上下20%の範囲で推移している(マンネリ)

●過去3年間にわたって「売上・利益」が緩やかに減少している

●向こう3年間にわたって「売上・利益」の緩やかな減少が予想される

●業界全体が成熟期にある

●粗利益が低い収益構造になっている

●経営者が20年以上実権を握っている

●社員に対してインセンティブ制度がない *社員の意欲向上は別ブログで紹介予定

●資金繰り表の作成がなされていない

主な倒産の原因と対策

上記の中で主な倒産原因に対する対策を示します。

経営思考のマンネリ化

① 改善ではなく、一度全部を壊して新たに造るという思考

② 目に見える分かりやすい数値目標の設定、理解と納得と共感

③ 給与体系の成果報酬型への変更

④ 従業員の配置替え、入れ替え

⑤ 売上主義から利益主義への発想の転換

ライバル出現

※まずは自社との差異を分析する

① 価格対応(緊急措置)

② お客様のニーズに合った新たなサービスの提供

③ 商品価値の向上化

販売先の減少

① 既存販売先の販売アップ戦術の立案

② 新たな販売先確保

③ 人件費を含めた経費の即刻の見直し

資金ショートの原因と対策

資金ショートの原因と対策を示します。

利益が出ていても、資金がつながらないと最悪の場合倒産に至ります(黒字倒産)。

そのためには、きちんとした計画と管理が重要になります。

現・預金残高の過少

必要な運転資金は最低いくらあれば良いのか?

・可能ならば1ヶ月分の売上額、難しければ販管費の1ヶ月分

・遊休資産を売却して現金化する

・銀行から借入をする、ただし返済原資の確保が見える場合のみ

・長期的には営業利益を増加させる計画を作る

年次経営(事業)計画がない

多くの中小企業経営者は、経営計画書を作成していないのが現状です。

それは、計画書作成の知識がないか、必要性をさほど感じていないかのいずれかです。

その結果、場当たり的な行動しかできていません。

一応、計画書があれば、予定通り行っているかの確認を通して、その都度、対策を打つことができます。

資金繰り表を作成していない

現実は、中小企業の2割程度しか資金繰り表を作成・運用していないと推測されます。

経営者の頭の中にある「感ピューター」に頼っています。

これでは、入金・出金の予定が正確につかむことができません。

資金繰り表があれば、先の資金ショートに対して、事前に対策を打つことができます。

不十分な計画による設備投資、事業拡大

倒産の主な原因の一つです。

「設備投資」の場合は将来予測の誤り、「事業拡大」の場合は計画の甘さによります。

双方とも経営者の独断によるところが多いです。

対策としては、社内での検討に加え、外部の第三者の意見も合わせた上で計画を考えることです。

売上の急激な減少

大口の販売先からの契約解除等に対応するために、販売先の一社集中を避けることが必要です。

全体売上比率の中で、一社に20%を超える依存は危険です。

販売先は「永遠ではない」との認識を持つことが重要です。

今回は、起こりたくない「倒産」について述べましたが、倒産を防ぐ手は「経営計画」と「管理」です。

先にも示しましたが、「資金繰り表」を運用している中小企業は2割ほどで、管理がなされていない会社が多く存在します。

当社では、「経営計画」の策定支援だけでなく、その後の運用での管理の面でも支援をさせて頂き、倒産を未然に防げるようにしたいと思っています。

銀行を知ろう~各銀行の特色と対応~

企業の運営には「お金(資金)」が必要です。

金融機関からの借入がなく全て自分のお金(自己資金)で会社を運営して発展できればそれが理想ですが、次の場合には何らかの資金調達が必要になる場合があります。

・今、設備を入れて生産量を増やせば、他社よりも市場での占有率(シェアー)が上がる

・新製品の開発の目途が立ったので、競合先に先んじて市場に投入したい

・まとめて購入したら安く手に入る *この場合は不良在庫にならないように慎重に!

・先に収入が見込めるが、つなぎの「運転資金」が足りない *消極的な借り入れ

※今回は創業資金については触れません、創業融資には「日本政策金融公庫の創業融資」「信用保証付きの金融機関融資」があります。

ここで気を付けたいのは、あくまでも「借入」は、きちんとした「経営計画」に基づいて必要最小限に留めることです。

ずさんな計画でもし借入ができたとしても、後の返済で苦労し、最悪は倒産に至ることもあります。

今回は、各銀行の特色と対応について紹介します。

各銀行を理解して、銀行の言いなりにならず、後のことを考えて、少しでも有利な条件で借入ができるように、参考にして下さい。

中小企業が金融機関に対してとるべき対応

各銀行の紹介の前に、結論的に「中小企業が金融機関に対してとるべき対応」を示します。

その理由は、後に示します各銀行のメリットとデメリットを参考にして下さい。

なお、会社規模や各会社の財務状況によって、個別対応は異なりますが、全体的な考えとして参考にして下さい。

① 金融機関との取引形態は、「(都市銀行):地方銀行:信用金庫もしくは信用組合」で、合計3~5行が望ましい

例えば、設備投資のため多額の借入は都市銀行で長期(都銀の方が金利も低い)で、運転のための短期資金は信用金庫(付き合いが長いと比較的融通が利く)で借入を行うことが考えられます。

なお、会社規模が小さい、会社の信用がまだできていない場合は、都市銀行と付き合うのは難しいので、地方銀行と信用金庫もしくは信用組合の組み合わせになります。

1行に集中、あるいは特定の銀行の比率が高いと、銀行の力が強く不利な条件を提示される場合があります。

分散させておくと各銀行間の牽制が行われ、それにより、いざとなった場合の選択肢が広がる可能性があります。

多少の金利差は重要ではなく、延滞時のリスクを低減させることが重要です。

② 可能な限り、保証協会付融資は避けるべく交渉を行う

銀行からの視点では、保証協会付は返済に行き詰まった場合を想定するとリスクを回避できるので勧めてきます。

信用保証付では、銀行への支払い利息に加え、保証料が必要になってきます。

また、もし返済に行き詰まった場合、保証協会に返済することになりますが、借金の縮小(債務圧縮)の施策が限られてしまいます。

③ 手形借入は可能な限りしない

手形借入では返済に困った際に、期間の変更ができないので、例え一年でも証書貸付になるように交渉するべきです。

④ 借入先には定期預金はしない

万が一、返済が滞った場合、定期預金が差し押さえられる可能性があります。

お客様のご都合や従来の取引等の関係で使用しなければならないケースもありますが、借入先の銀行では入金口座として使用しないことも選択肢としてあります。

以上、結論的に中小企業が金融機関に対してとるべき対応の概要を示しましたが、これから各銀行について紹介します。

都市銀行(都銀、メガバンク)

<メリット>

① 融資金額が大きい

1,000万円を融資するのも10億円も融資するのも手間は変わらないので、実績を上げるためにも大口融資に目がいきます。

最初は、1,000から2,000万円の融資になりますが、この実績があると次は1億円以上の融資の可能性がでてきます。

② 多くの金融商品(融資商品)を持っている

借入を申込む前にどのような商品があるか確認が必要です。

③ 金利が低い

現在は、1%以下になっています。

逆に高い金利を言われたら、会社の信用が低いので、融資後に貸し渋りや貸し剥がしに合う可能性があります。

この場合は、地方銀行や信用金庫に融資を依頼した方が良いです。

④ プロパー融資の可能性が高い

*プロパー融資:信用保証協会の保証が付かない融資

都銀は資金力があるので、銀行から言われても保証協会付融資は断るべきです。

先に述べたように保証協会付融資は、保証料が取られ、また返済が滞った際の債権処理の自由度が少なくなります。

⑤ ビジネスローンでの対応が早い

5,000万円以下の融資ならば、融資までの時間が短く、使い勝手は良いです。

ただし、金利が高く、返済期間が短いため、可能であれば通常融資にすべきです。

<デメリット>

① 借入金返済条件の変更が困難

信用金庫等と比べて、行内規定で全て定められているので変更が困難です。

ただし、延滞は「3ケ月」を超えなければ「不履行」にはなりません。1~2ケ月返済が滞ると「もう今後は借りられない」「家も取られると」と心配になりますが、「3ケ月」は大丈夫ですので、この間に策を打つことができます。

② ビジネスローン以外の審査が厳格

都銀と取引を行うためには、それなりの規模と信用が必要です。

③ 小口ローンはなかなかやらない

融資申込みが1,000万円以下は受け付けません。一般的には数千万円単位です。

④ 担当者が頻繁に変わる

2年以上同じ支店で貸付担当でいることは稀です。

担当者から「今回こうしてくれれば次回の融資は考えます」「積立や定期預金をしてくれれば次回の融資は考えます」等と言われて依頼に応じても、その担当者が代わっていて必要な時に実施されない場合があります。

「先の事はその時に、今は今」という考え方を持つ必要があります。

⑤ 財務状況の良い会社しか融資しない

都銀は金融庁の指導により、融資条件として、最低限次の状態でなければならないということがあります。

・税金の完納証明がとれること

・債務超過でないこと

・借入残高の返済が10年以内に可能であること

⑥ 不良債権は早い時期でサービサーか競売へ移行

*サービサー:債権を譲渡される機関(債権を低い価格で購入する機関)

債務(借金)の返済ができなくなった(債務不履行)時、債権がサービサーに譲渡される場合があります。

都銀の場合は、これが比較的早い時期に行われます。

サービサーへ債権譲渡する時には必ず債権が圧縮(減額)されて行われます。

この圧縮された債権を保証人等が買い取ることになる場合は、その費用を用意できれば債務の低減効果が期待できます。

そのためには、予め計画的に実施する戦略が必要です。

なお、この実行には素人仕事は危険なので、多額の債務を抱えている場合はぜひお問い合わせ願います。

地方銀行(地銀)

<メリット>

① 収益性の高い企業に融資をしたがる、特に第二地銀

都銀と比べて個々の情報量が少ないために、特定の会社、特に利益性の高い会社に集中して貸したがる傾向があります。

② 比較的融資額が大きい

ある程度の地域性があるので、1社に対する融資額は大きくなります。

融資関係が良好に継続すると、会社を育てるという考えを持つ地銀も多いので、メインバンクとして位置付けることは十分に考えられます。

しかし、融資の見返りとして担保を要求されることも多いです。

③ 第一地銀はその地域で積極的に融資活動を行う

地銀は営業マンを使って地域内での営業活動に力を入れています。

最近の金融庁の方針である「地域企業の活性化のための地銀の役割」の面で、今後更にこの傾向は続くと思われます。

都銀との融資先の取り合いの点で、中小企業としては、都銀の貸付金利を提示しながら地銀と金利交渉をすべきです。

④ 第二地銀は本拠地に本店がある会社に対しては支店範囲地域でも積極的

第二地銀には旧相互銀行が多く、資金量は第一地銀よりも少なく、また、融資依頼会社に関する情報が極端に少ないために融資は慎重姿勢ですが、本拠地に本社がある会社に対しては情報が豊かなので融資額が多くなる傾向があります。

⑤ 都銀が融資をしない様な会社にも積極的

第一地銀のライバルは都銀なので、都銀の融資先は優良会社が多いという認識のもとに争奪戦を仕掛けています。

多少のリスクを負っても融資する可能性があります。

<デメリット>

① 第一地銀は回収姿勢が強い

金融庁の指導により不良債権をいつまでも放置することは許されないので、自己資本比率を維持するために、一定のルールで従い個々の融資の引当金を積む必要がある。

そのために一定の状況に陥った場合には、ルールに従って債権の回収行動に出ます。

回収見込みがないと判断した場合には、都銀ほどではありませんが、速やかに代位弁済、担保の競売、サービサーへの債権譲渡が行われます。

*代位弁済:保証協会の保証付きの場合、保証協会に返済を要求、債権は保証協会に移る

② 第二地銀は本拠地のその会社の本店の保証を求める

第二地銀は本拠地以外で融資を行う場合には、本拠地に親会社がある場合は貸倒れリスクを避けるために親会社の保証を求める場合が多いです。

③ 財務状況のあまり良くない会社に対しては金利が高い

金融機関で言われた通りに従うのではなく、低金利になるように前向きに交渉する必要がある。

④ 特定地域内に地盤が強いため、倒産の場合その地域での再起が困難

地方都市において倒産情報は比較的に早く流れるために再起が困難になります。

しかし、再起の方法はいくらでもありますので解決策を見つけ出すために策を考えるべきです。

信用金庫(信金)

<メリット>

① 保証協会付融資が得意

信金は、その地域に特化した金融業務を行っています(地域の中小企業のための銀行というイメージ)。

そのため、大きな設備資金よりも日々の運転資金の調達をする場合の方が多いと思います。

都銀や地銀と比べると資金量は少ないため、一般的には融資残高は1億円を超えない場合が多いですが、会社の信用や担保によってはその額を超えることもあります。

金融機関は個々の融資に対して引当金を積まなければならないので、不良債権が多いと引当金の額が増えて経営に支障をきたすことになります。

そのため、資金量が少ない信金は保証協会への代位弁済を要求できる「保証協会付融資」を要求してきます。

② 比較的審査が速い

各支店の支店長へ権限がある程度与えられているために融資審査が比較的速いです。

通常一週間あれば融資が可能か不可能かは出るはずです。

たとえ「NO」と言われても「ではどのようにしたら融資ができますか?」と根気強く諦めずに交渉を続ければ融資が可能になる場合が多いのも信金の特徴です。

③ 追加融資には柔軟に対応

信金は、地域の会社とできるだけ長く融資関係を続けたいと考えていますので、都銀や地銀とは対応も異なり、会社の苦しい時は可能な範囲で話を聞いてくれるはずです。

融資に関しては、基本的には「債務超過なし・税金完納」が前提ですが、債務超過に関しては「事業計画書で超過解消の根拠と計画」、税金完納に関しては「税務署が認めた納税金支払計画書」で対応してもらえる場合も多々ありますので、諦めずに根気強く交渉することが重要です。

④ 同一法人と長期的取引を希望し、多少財務状況が悪くても長期的取引があれば融資は可能

信金と取引関係のある会社の中には、その関係が数十年にわたるという会社も多くあります。

関係を切らずに一定の借入及び返済の関係を保つことが必要です。

最後に助けてくれるのは信金だと思います。

⑤ 借入金返済条件の変更には柔軟に応じる

都銀、地銀ですと事務的なルールに沿った話し合いが行われますが、信金の場合はその会社の情報が十分にあり、更に保証協会付融資が多いのである程度話を理解してくれます。

こちらとしては無茶なことを言わないにこしたことはないのですが、「無い袖は振れぬ」で最後は押し通すことです。

<デメリット>

① 1回の融資が5,000万円以上には担保要求など慎重

信金は資金量に限りがあるので常に不良債権化した時の被害を想定します。

被害が大きければ経営に支障をきたすので、一定金額以上の融資には保証協会付融資か担保をとります。

債務不履行の場合は担保を競売にかけることになります(他の貸出先が警戒するため地方ではやらない場合が多い)。

大きな金額の借入は、信金ではなく、担保なしで都銀や地銀と交渉をするべきです。

② 初回の取引は1,000万円以下が多い

初回は信金も会社もお互いに相手の状況が分かりませんので、とりあえずこの金額から始めることが多いです。

初回の時に既に都銀との取引実績があれば会社の信用が高くなり、初回から多額の融資の可能性があります。

③ プロパー融資には慎重

現在の不況下において、債務不履行の会社が続出し、政府もその対応に苦慮しています。

これから更なる保証協会への保証予算を組まなければならないというのが現状です。

信金が全ての融資をプロパー融資で行うと、今残っている信金は一つもないでしょう。

現在信金のプロパー融資は20%に満たないと思います(今後は増える可能性はある)。

政府が手を引いたら大部分の中小企業は生き残れないのが現状です。

信用組合(信組)

<メリット>

① 取引関係が長期間だと、各種条件変更に多少無理がきく

信組から融資を受けるには出資金を出してその組合員にならなければならないので、組合員なので口を出す権利があります。

都銀、地銀、信金を含めて一番話を聞いてもらえる金融機関と言えます。

特に借入金額が少ない会社の場合は、取引関係の中の一つに入れても良いと思います。

② 組織が小さいため個人的つながりが多い

信組の支店数は1支店から数十支店といったところです。

最も多い形態としては5~10支店程度です。

したがって転勤も比較的少なく、転勤があっても近くという場合が多いです。

そうなれば個人的なつながりも多くなります。

大きな金額でなければ多少の無理も通ります。

<デメリット>

① 金利が高い

信用組合は組織が小さいので、貸出資金の調達方法も限られています。

従ってどうしても調達コストが大きくなって、貸出金利が高くなります。

そのため借入額を低くし、借入残が多くなったら他の金融機関から借入をして、信組の借入返済をする計画を立てるべきです。

② 信用保証協会融資の比率が高くプロパー融資が少ない

信金の場合で説明しましたが、信組はその比率は更に高いです。

その他に公的資金支援の制度を活用する仕組みが整っていますので、その窓口として信組を活用するというのも一つの考え方です。

いろいろと細かく信組側は説明や支援をしてくれるはずです。

③ 出資金が必要

信組は融資を受ける人が出資をして組合員になります。

信組の事業目的は営利を上げることではなく、組合員に貢献することです。

④ 借入総額は1億円以下が多い

信組の一つの会社に対する融資残額は数千万円くらいが多いと思います。

信組からは、金利が高いので多くを借りるのではなく、細かく借りてすぐ返す方法が良いです。

間違っても設備資金等の長期及び多額の借入は避けるべきです。

以上各金融機関の特徴を紹介しました。

借入には、「借入額」「借入期間(返済期間)」「金利」「信用保証付き」「担保」など様々な要素があります。

また、万が一経営がうまくいかなくなった場合のリスクも考えておく必要があります。

最悪のことも考えて、自分の会社、家族のことも考えて、しっかりとした「経営計画」に基づいた借入が必要です。

「経営革新計画」「経営力向上計画」の認定を受けることにより、金利が低くなったり、融資額が増えるなどのメリットを得られる可能性がありますので、ぜひ、これらの計画の認定にも挑戦してみて下さい。

当社では、「中小企業のための全ての問題解決をワンストップサービスで提供します」をキャッチフレーズにして、中小企業の経営改善に取り組んでいます。

当社の主要業務の「経営計画策定の支援」をベースに、幅広い専門家との連携により取り組んでいきます。

自社の銀行での格付けを知ろう

銀行は、お金(資金)の貸出先企業ごとに格付けを行って、それぞれの対応を決めています。

銀行も商売ですので、返してもらえない可能性がある企業は早めに対応するために、常に注意を払っています。

よく、「銀行は晴れている時(企業の業績が良い時)は傘(お金)を貸して、雨が降っている時(経営が悪化しているとき)は貸さない」と言われています。

ここでは、銀行の債務者区分(格付け)を説明し、格付けを上げるための「経営改善計画の策定・承認」について説明します。

金融庁の方針により、特に地方銀行に対して「担保・保証によらず、各企業の事業性の評価」に重点をおくようにとの指針が出ていますが、やはり、格付けが低い企業には貸出しができないのが現状です。

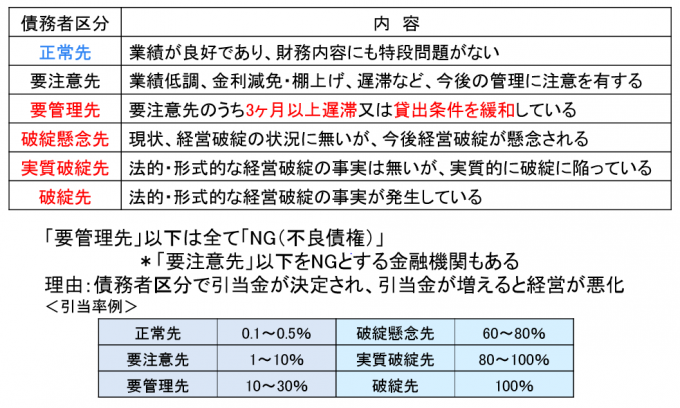

金融機関の債務者区分

次に、債務者区分とその内容について示します。

借入をしている企業の業績が悪いと銀行は引当金を計上しなければならないので、銀行の業績が悪くなります。

そのため、銀行も身を守るために、「要管理先」以下(銀行によっては「要注意先以下」)の企業に対しては、「不良債権」として新規の融資は実施しません。

格付けを上げる手段

業績が悪いと銀行から、「経営改善」を要求されます。

「経営改善計画」を企業が策定して、融資元の銀行がこれを承認すると、「返済猶予(猶予期間は状況により設定):リスケジュール」が認められ、経営再建が可能になります。

※経営改善計画:中小企業・小規模事業者が、金融支援を金融機関に求める際に提出する一般的に3年~5年程度の期間の経営計画

当事務所では、この計画の策定の支援を行うことが可能です。

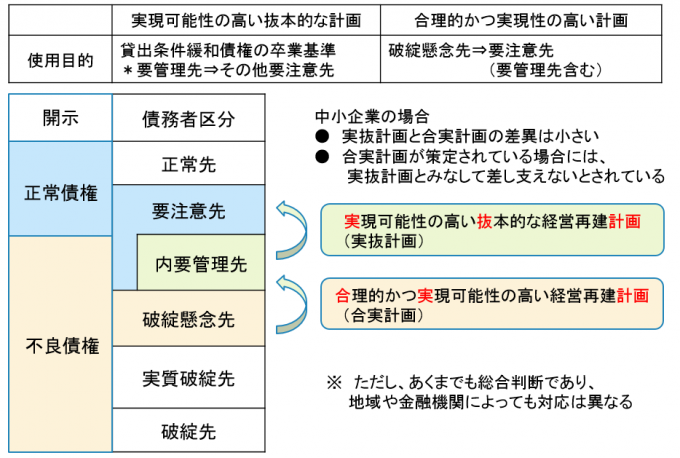

計画には、つぎの2種類があります。

① 実現可能性の高い抜本的な経営再建計画(実抜計画)

*これが承認されると、「要管理先」から「要管理先でない要注意先」に格付けが上がります。

② 合理的かつ実現性の高い経営再建計画(合実計画)

*これが承認されると、「破綻懸念先」から「要管理先」、場合によっては「要管理先でない要注意先」に格付けが上がります。

「経営改善計画の数値的な要件」として、原則として、次を満たす計画であることが必要になります。

*企業の経営状況・体制や事業内容等によって異なる場合もあります。

● 3年以内に黒字になること

● 5年以内に債務超過が解消されること

● 計画終了時(債務超過解消時)から、10年以内に借入金を返済できること

*計画時から「15年以内」に借入金を返済

なお、経営者が高齢の場合、後継者の目途が立っていることも重要な要件になります。

経営改善計画の策定

経営改善計画は、上記の数値を満たしていても、根拠をしっかりと示さないと、当然銀行は認めません。

よく、売上を高めにして利益を出す計画を策定する場合がありますが、急に売上が伸びるはずはなく、やはり自社の努力でできる「管理費の低減」「役員報酬の低減(最低の生活は確保)」「投資目的の株式等の売却」「遊休の土地・設備の売却」等を主体に盛り込む必要があります。

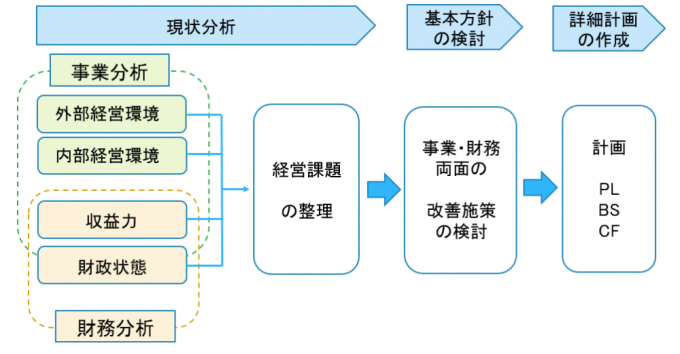

重要なのは下の図に示した最初の「現状分析」で、この段階で真の姿を明確にする必要があります。

例えば、「架空の売上・在庫」、「回収不能な売掛金」、「価値が下がっている在庫」、「土地や保有株式の現状の評価額」等を明確にする必要があります。

この現状分析が間違っていると、改善の対策を行っても、設定した効果が出ずに無駄になります。

経営改善計画の策定の内容については、別ブログで説明します。

当社では、この「経営改善計画」をベースに、「資金調達」、「現場改善」の支援を行っています。

また、現在「経営者の高齢化」による「事業承継」が問題になっています。

当社では、「事業承継」についても「株式の信託」「種類株式」の活用等で、スムーズに進められるように、関係する専門家とのネットワーク・連携により進めていきます。

前後の記事

- 前の記事

- 【特集05】経営戦略の必要性・策定ステップ

- 次の記事

- 【特集07】当社の創業支援