【特集14】ポストコロナの金融政策

2022年8月31日に、金融庁から「2022事務年度金融行政方針」が公表されています。

*金融庁の事務年度:7月~6月、毎年8月下旬に各年度の方針を公表

全部で、約200ページにわたっていますが、ここでは、概要について紹介します。

中小企業の支援に関しては、「経済産業省の中小企業庁」が主になりますが、中小企業に資金を提供する銀行などの金融機関を管理監督するのが「金融庁」になります。そのため、金融庁の方針によって、金融機関の中小企業に対する関わりが変わり、融資や支援態勢に影響がでます。

★ 以前のホームページで6回に分けて紹介した内容を1回にまとめています

これまでからの変化

金融行政方針は、毎年、公表されていますが、コロナ禍の「2020年」「2021年」は、コロナによる金融不安を少なくする施策がメインになっていました。

今年は、(まだ終息していませんが)コロナ禍後(ポストコロナ)の対応を主に示しています。

参考に、2020年と2021年の方針の見出しと概要を紹介します。2022年は、これまでの2020年、2021年の方針をより具体的にした内容になっています。

2020年 *コロナ禍による社会・経済の大きな変化への対応

1 コロナと戦い、コロナ後の新しい社会を築く

・金融機関が、継続的に事業者の業況をきめ細かく把握し、資金繰り支援を適切に行うことを金融庁として支援し、その取組状況を確認する。

・コロナ後に、新しい産業構造への転換を支えられる金融のあり方について検討を始める。*これが2022年の方針につながっていると思われます。

2 高い機能を有し魅力のある金融資本市場を築く

・日本の金融資本市場の機能を高め、アジアや世界における役割を高められるように取り組む。

*海外金融機関・専門人材の受入れを促進するため、金融行政プロセスの英語化や登録手続の迅速化を進める。*これはコロナ禍の長期化で進展していないと思われます。

3 金融庁の改革を進める

・「金融育成庁」として力を発揮できるよう、金融庁自身の改革を進める。

2021年 2020年に比べより具体的に

1 コロナを乗り越え、力強い経済回復を後押しする

(1)金融機関に対して、引き続き、事業者の資金繰り支援に万全を期すように求め、対応状況を確認する。

(2)豪雨等の自然災害発生時には、金融機関に対して、きめ細かな被災者支援を行うように促す。

(3)金融機関等による事業者の「経営改善」「事業再生」「事業転換支援」等の取組みを促す。

(4)地域経済全体の活性化に向け、金融機関等に「経営人材マッチング」「事業者支援のノウハウ」等の提供を行う。

(5)地域金融機関が地域の実情等を踏まえ持続可能なビジネスモデルを構築するよう、経営改革の取り組みを支援する。

2 活力ある経済社会を実現する金融システムを構築する

金融サービスの活発な創出を可能とする金融システムを構築することにより、活力ある経済・社会構造への転換を促していく。

(1)金融分野におけるデジタル・イノベーションの推進

(2)国際金融センターとしての地位確立

(3)サステナブルファイナンスの推進

(4)インベストメント・チェーン全体の機能向上

(5)利用者目線に立った金融サービスの普及

(6)マネロン等対策の強化やサイバーセキュリティの確保のほか、システムリスク管理体制の強化

3 金融行政をさらに進化させる

・「金融育成庁」として、データ分析の高度化等によるモニタリング能力の向上、専門人材の育成など、金融行政を担う組織としての力を高めていく。

2022事務年度 金融行政方針

キャッチフレーズとして「直面する課題を克服し、持続的な成長を支える金融システムの構築へ」が示されています。前年の2021年の内容を更に具体化しています。

1 経済や国民生活の安定を支え、その後の成長へと繫ぐ

コロナ禍、ウクライナ状勢等による原材料費の高騰等の先行きが不透明となる中、金融面から経済や国民生活の安定を支える施策を提示しています。

また、金融機関に対しては、事業者支援の取組みを後押しするとともに、経営基盤の強化を促しています。

(1)資金繰りや経営改善・事業転換・事業再生等の事業者に寄り添った支援を金融機関に対して促す。そのために次の施策の活用を促す。

1)事業者支援態勢構築プロジェクト

2)中小企業の事業再生等に関するガイドライン

3)REVIC等のファンド

(2)金融機関の事業者支援能力の向上として、次の施策を支援する。

・地域金融機関がノウハウを共有する取組みの後押し

・業種別の着眼点の取りまとめ

・経済人材のマッチングの促進

(3)経営者保証に依存しない融資慣行の確立、事業全体に対する担保権の早期制度化に取り組む

(4)金融機関の経営基盤の強化と健全性の確保に向けた施策の実施

(5)金融機関に利用者目線に立った金融サービスの普及に向けた態勢の整備を促す

(6)金融機関にマネロン対策等やサイバーセキュリティ、システム管理体制の強化を促す

2 社会課題解決による新たな成長が国民に還元される金融システムを構築する

「貯蓄から投資」へのシフトを進め、成長の果実が国民に広く還元される好循環を実現する。

(1) 国民の安定的な資産形成を促進する:政府の「資産所得倍増プラン」の策定に対応

・NISAの抜本的拡充や国民の金融リテラシーの向上に取組むとともに、金融事業者による顧客本位の業務運営の確保に向けた取組みを促す。

(2)スタートアップなど成長企業に対する円滑な資金供給を促す施策の実施

・上場プロセスの見直し

・私設取引システム(PTS)を活用した非上場株式の流通の円滑化

・投資信託への非上場株式の組み入れに関する枠組みの整備 等

(3)企業情報の開示の見直し

(4)サステナブルファイナンスを推進するための施策

(5)デジタル社会の実現に向けた環境整備

(6)国際金融センターの発展に向けた施策

3 金融行政をさらに進化させる

内外の環境が大きく変化する中、職員の能力・資質の向上を図り、データ等に基づく分析力を高めるとともに、国内外に対する政策発信力を強化する。

金融行政方針のトピックス

上記の金融行政方針に示された中から、今後の中小企業に影響がある点について、次のように分けて、説明を加えていきます。

(1)メインバンク制の考え方

(2)地域金融機関(地域銀行、協同組織金融機関)の役割

(3)事業者支援態勢構築プロジェクト

(4)地域企業経営人材マッチング促進事業

(5)経営者保証に依存しない融資慣行の確立

(6)事業全体に対する担保権の早期制度化

(7)中小企業の事業再生等に関するガイドライン

(8)廃業時における『経営者保証に関するガイドライン』

(1)メインバンク制の考え方

よく「メインバンク」という言葉を耳にしますが、現在のメインバンクと「バブル崩壊前(30年前)までのメインバンク」では内容が異なっていると考えています。

バブル崩壊前までは、メインバンクは、対象の企業に対して、伴走型の支援を行い、経営状況が悪い時は、現在では融資が不可能な財務状況でも融資をして支えることをしていました。

その後、銀行等の経営状況が悪くなり、金融庁の監査等の影響もあり、経営状態が悪い企業、特に債務超過(財産よりも借金が多い)の企業には融資ができない状態になっています。

現在のメインバンクは、「最も貸出が多い銀行」というだけで、親身に支援するようなことにはなっていないように思えます。

現在、金融庁は、金融機関に対して「企業に寄り添った支援(伴走支援)」を期待していると思われます。

金融機関のメリット・デメリット

これまでの銀行員は、新規の融資先を開拓することに力を入れていました。そのため、他の銀行から融資を受けている企業に対しても融資を働きかけてきました。その結果、各企業では取引銀行が増えてきているのが現状です。

「メインバンク制」が進んでいくと、銀行員の働き方改革(銀行員にとって大きな変革)が進みます。

・融資先開拓のノルマが減る

これまで、各銀行はいかに「良い融資先」を手に入れるかに注力してきました。このメインバンク制が進むと、メインバンクが決まっているところには手を付けなくなります。今までは、他の銀行が融資していても少額でも貸付ができるようにかなりの労力を使っていました。

・担当先が少なくなるが、その分融資先との付き合いが濃くなります

取引銀行が5行の企業が、メインバンク1行になると、各金融機関が均等にメインバンクになるとしたら、担当先は5分の1に減少します。すなわち、担当者は一つの企業に対して5倍の時間をかけることが可能になります。その分、経営者との対話も増え、企業の課題の抽出ができ、課題解決にかける労力を増やす事ができます。企業間のマッチングやM&A、事業承継等にも取り組むことが可能になります。

★デメリット

・メインバンクになることを避ける銀行は、淘汰されます。

今後、「メインバンクでなければ融資ができない」となれば、「メインバンクとして責任を取りたくない銀行」は、必然的に融資先がなくなっていきます。

企業のメリット・デメリット

・金融機関により支援してもらえる

コロナ禍による売上減少、原材料・燃料等の高騰、人手不足など、現在、中小企業は様々な課題を持ち、事業継続に取り組んでいます。

今回のメインバンク制の効果が発揮されれば、メインバンクである金融機関から真剣に支援してもらえる可能性はあります。

融資などの資金面の援助だけでなく、経営計画の策定・助言、販路の開拓、仕入先の開拓などのサービスが期待できます。

ただし、そのためには、現状よりもより深い経営資料を提出し、説明し、対話することが要求されます。すなわち、きちんとした経営を行わないと逆に見捨てられる可能性もあります。

★デメリット

「融資先が一つになってしまうと、銀行の言いなりになってしまう」という不安があります。

そのためには、メインバンクを設定する際に、銀行側とよく話し合って、任せられる銀行かの見極めが必要になってきます。

(2)地域金融機関(地域銀行、協同組織金融機関)の役割

地域銀行の役割

地域銀行は、地方銀行を意味します。中小企業にとっては、メガバンクと接点を持つことは少ないと思います。

一時期、地方銀行は、顧客(融資先)を求めて、首都圏に支店を出していましたが、今回の金融庁の方針では、各地方銀行はその経済圏(地域経済)の発展のために、「企業間のマッチング」や「産学官金の連携(産業界、大学、地方自治体、金融機関)」などの推進に力を入れることを促しています。

これまでも、北九州市では、福岡県の主要銀行(福岡銀行、西日本シティ銀行)は、北九州市や九州工業大学と様々な項目で連携を進めています。この動きが、今後、更に、加速していくと思われます。

その中で、金融機関だけでは、不十分な点があり、各専門家(弁護士、公認会計士、税理士、中小企業診断士、司法書士、社会保険労務士、行政書士など)や民間のコンサルタントとの連携も増えてくると考えています。

協同組織金融機関の役割

協同組織金融機関とは、信用金庫と信用組合を意味します。これらの金融機関は、これまでも地域の「小規模企業」「個人事業者」の支援を行ってきました。

今後、更に協同組織金融機関がより個別企業の支援を行うことを金融庁は期待しています。この個別企業の各種支援においても、民間の力の活用が期待されます。

売上等の規模によってメインバンクが設定される

これまで示した流れから、企業の規模によって、メインバンクが決まってくると考えています。

年間売上が「5億円以下」であれば、協同組織金融機関、それよりも売上が多いところは、地方銀行に整理されていくものと考えています。

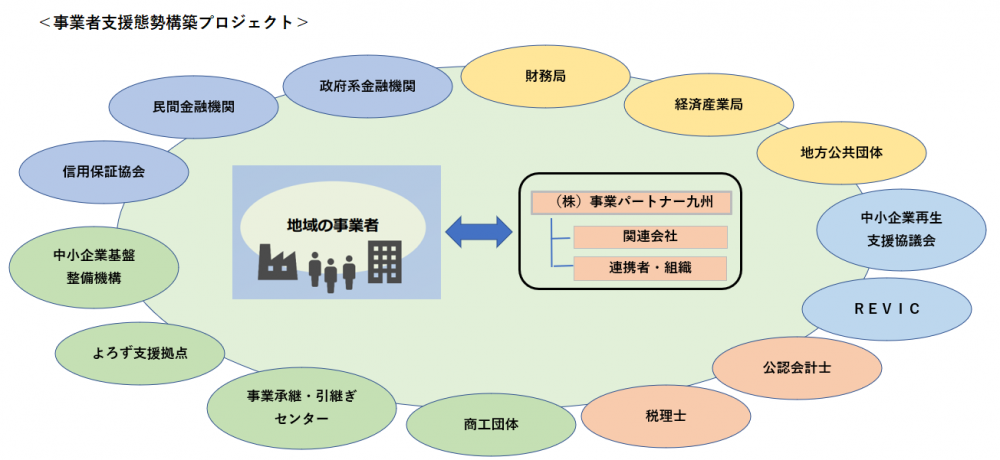

(3)事業者支援態勢構築プロジェクト

地域の中小企業の支援を総合的に行うために、公的機関だけでなく民間機関を含めた、中小企業の支援に関係する機関が連携する態勢を構築することを目指しています。

この態勢を図で示します。なお、記載の機関は一例で、これ以外にも多くの支援機関が存在しています。

金融庁等から示されている資料には、当然、当社「(株)事業パートナー九州」は記載されていません。

上図に当社を記載した理由は、当社が「地域の事業者」と「各機関の橋渡し・連携の支援」を行うことができるからです。

各事業者の現状として、

・自社の課題・問題をどこに相談したらよいかが分からない

・その前提としての自社の課題・問題が明確になっていない

・各機関が何をするところかが分からない

・金融機関や中小企業再生支援協議会など、相談したら、自社に不利なことになってしまうか不安がある

・相談して、資料を要求されても何を出してよいかわからない

など、どうして良いかがわからないと思います。

ぜひ、当社にご相談頂き、現在の状況を確認して、最適な進め方を検討し、提示し、その実行を支援します。

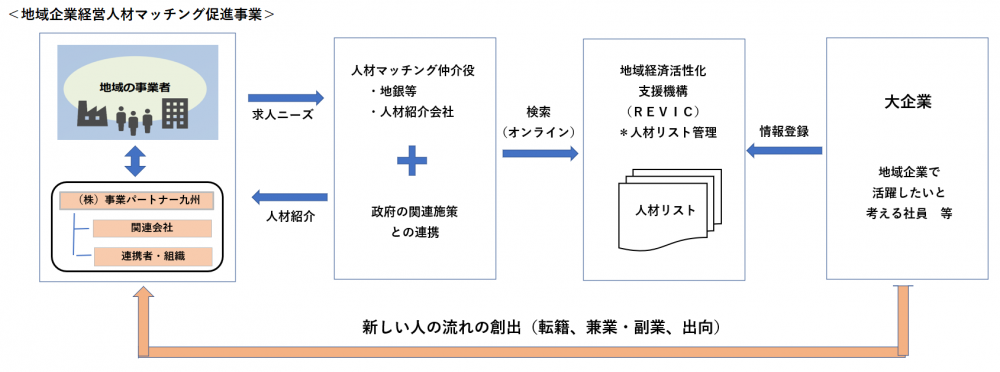

(4)地域企業経営人材マッチング促進事業

中小企業の課題の一つに「人材不足」があります。現場の作業員だけでなく、研究開発、企画、営業などの専門的な業務に関しては、大企業と大きな差があります。

現在、政府は、日本社会の「生産性向上」が必要で、各事業者には、「DX(デジタルトランスフォーメーション)の推進を促しています。「中小企業のDXの現状・課題」については、別記事で紹介しますが、中小企業に「DX」の推進を促してもほとんどの事業者には、DXを推進する人材がいません。苦し紛れに外部のメーカーに(丸投げの)依頼をしても、その企業に役に立つシステム等の構築はできない可能性が高いです。

また、新製品の開発、新技術の導入に関しても、社内の人材だけで行うことは難しいのが現状と思います。

これらの状況を勘案して、金融庁は、地域金融機関の人材仲介機能を強化して、「地域経済活性化支援機構(REVIC)」に登録された人材を紹介することを進めています。

私見ですが・・・、この施策による成功は少ないと考えています。その理由は、「大企業での手法は中小企業には適用が難しい」ことと「大企業の人材が中小企業に馴染まない」ことが挙げられます。私が勤めていた企業(プライムに上場の大企業)を定年で辞めて中小企業に再就職した方の多くは、「会社の考え方」「従業員の資質・考え方」「お金の使い方」など、大きな違いを感じ、中には早期に退職する方もいます。

ただし、これも、上記の「事業者支援態勢構築プロジェクト」と同じで、「使いようによっては効果を発揮する」可能性があります。そのためには、下図のように、当社が連携して、この仕組みを利用することによってうまく機能することが期待できます。人材に困った場合、ぜひ、当社にお声掛け頂き、いっしょに検討を進めたいと思っています。

(5)経営者保証に依存しない融資慣行の確立

銀行からお金を借りたら、銀行から「社長(代表者)には連帯保証人になってもらいますので、ここに実印を押して下さい」と言われます。社長にとって、これが当たり前で、抵抗もなく捺印したかと思います。

「会社が借金を返済できなかったら社長の責任だから、自分の財産で払わなければならない」という理屈ですが、この連帯保証は精神的にはかなりのプレッシャーになります。

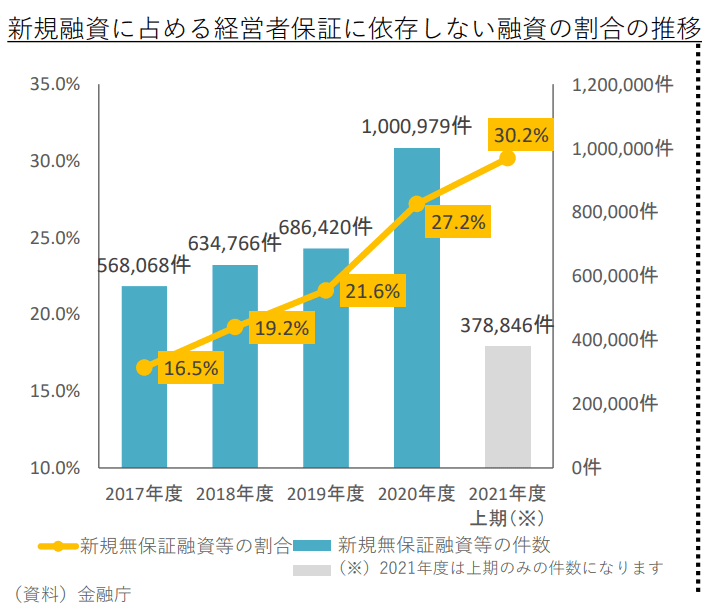

金融庁は、各金融機関に対して、融資先の会社等の状況に応じて連帯保証をとらない融資を進めるように通達し、その状況を「経営者保証に関するガイドライン活用実績調査」として半期に一度報告するように義務づけています。このため、経営者保証をとらない融資の割合は年々増えています。

次の図は、2022年(令和4年)1月に金融庁から公表された「地域金融行政について」に記載されている各年度の状況を示したものです。

直近では、全体で「30%」を超えていて、50%を超えている金融機関もあるとのことです。

どうしたら連帯保証がつかなくなるのか?

借入先の銀行に、「私の連帯保証は勘弁してもらいたいのですが・・・」とお願いしても、ほとんどのケースでは、「貴社の財務状況、事業状況では無理です」と言われるのがほとんどと思われます。

金融庁から、次の3条件を満たす場合は、連帯保証を付けないように各金融機関に指導しています。

(1)法人と経営者の関係の明確な区分・分離

・決算書の貸借貸借表の中に、「役員貸付」や「役員借入」がないように

・社有車等の会社財産を個人使用にしていないこと など

(2)財務基盤の強化

・確実に利益を上げて自己資本率を高めていること

(3)適時適切な情報開示等

・金融機関に定期的に決算書や試算表、資金繰り表などを提示していること

要は、適切な管理を行い、経営状況が良くて、金融機関との関係が良好な場合、に連帯保証を付けなくてもよいことになります。

現状は連帯保証の解除が難しい場合でも、財務状況の改善等で解除の申し出も可能ですので、「現状把握と今後の対策」に関して、当社にご相談下さい。

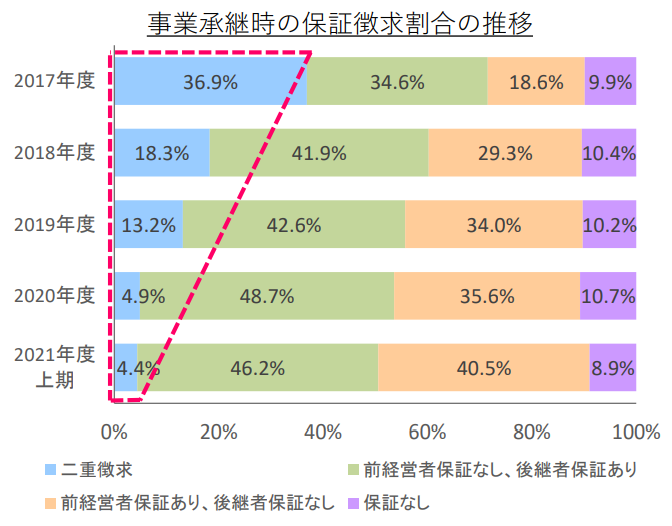

事業承継時の連帯保証

従来、事業承継時に、元の社長に連帯保証が付いていて、更に後継者にも連帯保証を付けるケースが多くありました。両方に付けるのは過剰だということで、どちらか一方だけにすることが増えています。

事業承継の中で、両方に連帯保証を付けると言われた場合は、自社の財務状況等を把握した中で、金融機関とよく相談して下さい。

(6)事業全体に対する担保権の早期制度化

2022年の金融庁の方針の中に新たな方策として示されています。

従来は、貸出の担保として、「不動産担保」や「経営者保証」が主でしたが、これに過度に依存しなくて、企業の事業性(将来性)に着目した融資を検討しています。

「事業成長担保権(仮称)」の早期の実用化に向けて、法的な検討を進めているとのことです。

金融庁は「事業性評価」ということを各金融機関に提唱していますが、評価基準が曖昧でさらに変化の激しい外部環境の中で、評価を行うことは非常に難しい状況です。そのため、融資の基準は「決算書」などに記載されている内容の数値評価が主な判断材料になっています。また、いざとなった場合に回収が確実な不動産担保に重きをおくことになっています。

海外では「事業性評価」が一般的になっているとのことですが、日本ではこれからの取組みであり、その内容について注視していきます。これが制度化されると、スタートアップ企業や再チャレンジ企業にとって、今までよりも多くの資金調達ができる可能性があります。

(7)中小企業の事業再生等に関するガイドライン

ここでは、次のような経営に行き詰まった中小企業が関係する「事業再生の進め方」について紹介します。

・売上や利益の減少で銀行に返す資金がない

・2年以上赤字で、手元資金が少なくなって不安

・まだ持つと思うが、業界全体が伸び悩み将来的に不安

・後継者がいなく廃業したいが借金が残りそう

・全体的には赤字だが有望な事業がある

・・・ など

事業再生とは?

事業再生とは、業績が悪化し、そのまま放置しておくと継続が困難になり、財政的にも破綻する可能性がある事業を立て直すことをいいます。中小企業の場合、事業再生がすなわち、経営の立て直しや企業の再生につながります。

2つの新たな動き

2022年4月に中小企業の事業再生に関して、2つの動きがありました。

一つ目は、これまでの「中小企業再生支援協議会(支援協)」と「経営改善支援センター」を統一して、『中小企業活性化協議会』を設置しました。この協議会は、全国47都道府県の商工会議所内などに拠点を置いています。中小企業の「収益力改善」「事業再生」「再チャレンジ」の3つのフェーズを一元的に支援する体制になっています。

二つ目は、全国銀行協会が事務局になって、金融界・産業界の代表、弁護士・公認会計士などの専門家、学識経験者などが研究会を設置し、協議して、『中小企業の事業再生等に関するガイドライン』を定めました。これは、新たな「中小企業の事業再生等のための私的整理手続」を定めたものです。研究会では、今後の中小企業の私的整理に活用されることを期待しています。

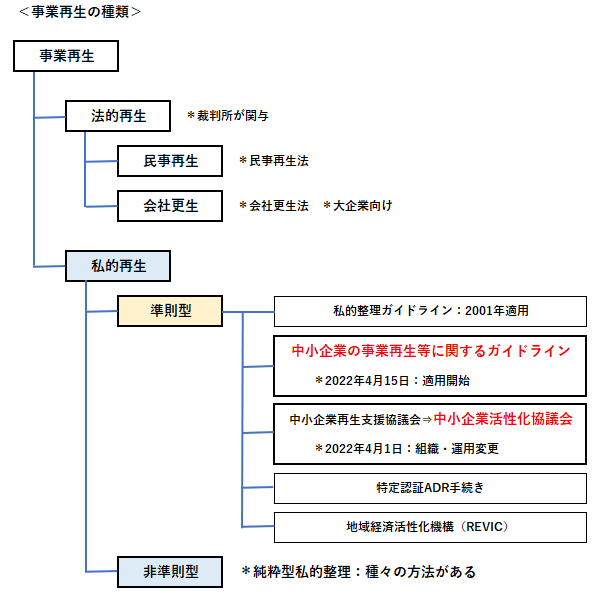

事業再生の種類

上記の2点を考慮した事業再生の種類について示します。

なお、2021年11月に事業再生の種類について投稿していますので、参考にして下さい。

上図の中で、中小企業が関係するのは、次の3つの手法です。

(1)純粋型私的整理

(2)中小企業の事業再生等に関するガイドラインに準拠した私的再生

(3)中小企業活性化協議会の管理の下で進められる私的再生

今回の金融庁の方針では、(2)のガイドラインでの事業再生を取り上げています。

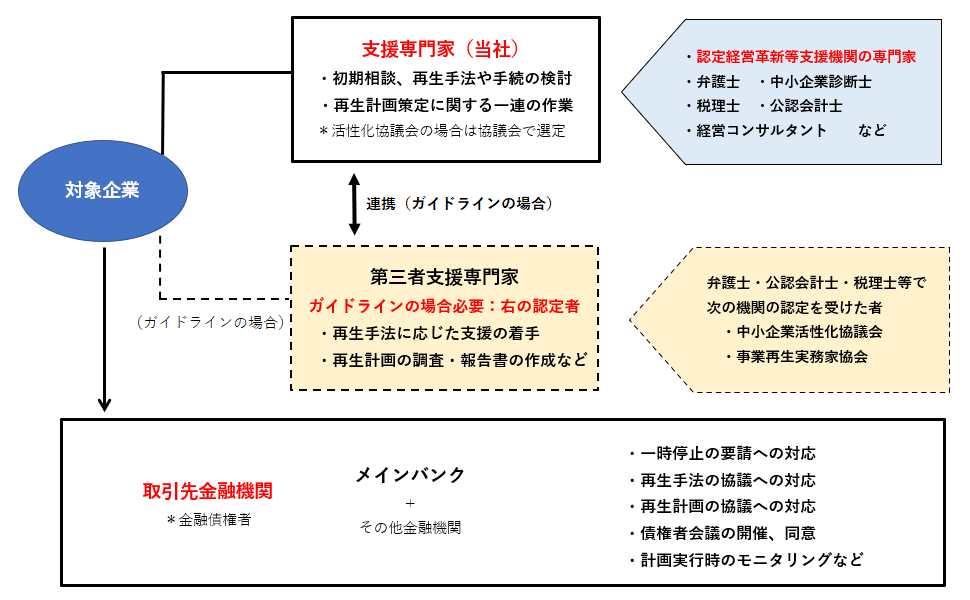

当社の事業再生に関する関わり

支援専門家の役割

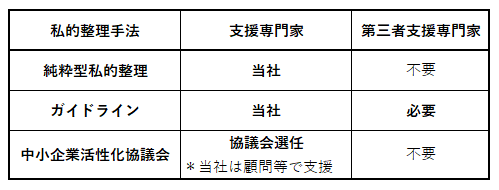

次に示す図は、上記の(1)~(3)の各再生手法の専門家の「立ち位置・役割」を示したものです。

(1)純粋型私的整理

純粋型私的整理の場合は、当社のような事業再生の知識・経験を有する「支援専門家」が、対象企業が金融機関に対して取り組む「リスケジュール(借金の返済猶予など)」や「債務圧縮(借金の減額)」を支援するものです。具体的には、「支援専門家」が再生計画を策定して、金融機関の了解を得て、その再生計画の実行を支援(モニタリング)していくものです。

(2)中小企業の事業再生等に関するガイドラインに準拠した私的再生

ガイドラインに準拠して行う場合は、(1)と同様に「支援専門家」が再生計画の立案を行いますが、「第三者支援専門家」が加わる必要があります。対象企業が選定した「支援専門家」が債務者である当事者企業寄りになり、財務・事業等の調査や再生計画案に、疑義が生じる可能性があり、これをチェックするため、当事者企業や債権者の金融機関から独立し、公平な立場で計画案を調査・報告を行う第三者支援専門家を立てることがガイドラインに明記されています。

(3)中小企業活性化協議会の管理の下で進められる私的再生

中小企業活性化協議会の再生スキームで行う場合は、「支援専門家」は中小企業活性化協議会が協議会に登録されている弁護士や公認会計士、中小企業診断士などから選任されます。そのため、当社では「支援専門家」になることはできません。中小企業活性化協議会は中立な立場とされていますが、金融機関の出身者が多いため、場合によっては金融機関寄りの進め方になる可能性があります。この場合、当社は、対象企業からの依頼で(財務)顧問の位置付けで支援することは可能です。金融機関への対応の知識・ノウハウがない企業だけで行うのは危険と考えています。

当社の役割を整理すると

(1)~(3)の各場合の当社の位置付け・役割を整理するとつぎのようになります。なお、当社の支援に対する報酬については、一部補助金を活用できる可能性があります。

様々な事業再生手法がある

上記のように様々な事業再生の進め方があります。同じ手法でも、対象企業の財務状況、事業状況、業界の動向等で、事業再生計画の内容が大きく変わります。特に、「支援専門家」の選定が最も重要になります。

当社では、ご相談を頂いたら、現状を把握して、最適な進め方をご提示します。

(8)廃業時における「経営者保証に関するガイドライン」

ここでは、中小企業が事業をやめて、「廃業」する場合の手順について紹介します。

・後継者がいない

・売上が年々減少し、いつまで資金が続くか不安

・業界全体が縮小し、先行きが不透明

・・・

コロナ禍による売上減少、資材・原材料の高騰、人件費の上昇などによる利益減少など、中小企業を取り巻く環境は急速に厳しくなっています。

この中で、追い込まれて「倒産」する前に、余力があるうちに「廃業」することも選択肢としてあります。

中小企業の廃業に関して、経営者の廃業後の生活も考慮して、銀行の借入金やリース残金があった場合も含めて、廃業の手続が、2022年4月に公表されています。

(1)中小企業の事業再生等に関するガイドライン

(2)廃業時における「経営者保証に関するガイドライン」の基本的な考え方

ここでは、(1)の「中小企業の事業再生等に関するガイドライン」に記載されている「廃業型私的整理手続」について示します。

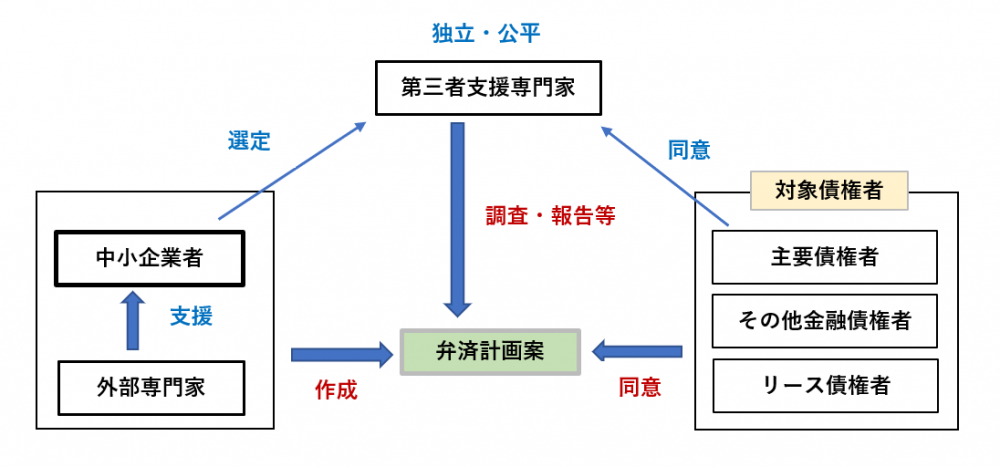

中小企業の事業再生等に関するガイドラインによる手続き

手続きの関係図

前回に示した「事業再生の手続き」と関係者はほぼ同じです。

「事業再生」と異なるのは次の2点です。

・第三者支援専門家を選ぶのが「弁済計画案」の策定後

*「事業再生」の場合、「外部専門家」を決めたら、直ぐに「第三者専門家を決めます。

・債権者に「リース債権者」を含む

*事業を廃止するので、通常リース物件の使用がなくなるので、リース残金の取扱いを決める必要があります。

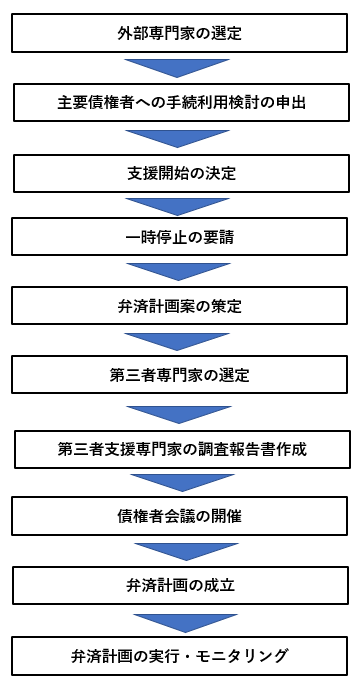

手続きの流れ

次に「廃業型私的整理」の手続きの流れを示します。

各項目についてポイントを記載します。

● 外部専門家の選定

「廃業」の場合、中小企業者は「外部専門家」を選定する必要があります。

*「事業再生」の場合は、必ずしも選定しなくてもよい。

★ 当社は「外部専門家」として、ご支援することが可能です

また、支援に関する費用(報酬)は、国の補助金を利用することが可能です。

● 主要債権者への手続利用検討の申出

中小企業者は、外部専門家とともに、主要債権者に「廃業型私的整理手続の利用を検討」している旨を主要債権者に申し出る必要があります。

廃業の場合、先に示したように、債権者に「リース債権者」が含まれます。

● 支援開始の決定

外部専門家が、主要債権者の意向も踏まえ、支援開始の決定を行います。

*事業再生の場合は、「第三者支援専門家」が開始決定を行います。

● 一時停止の要請

中小企業者は、外部専門家の確認を経た上で、支援開始の決定以降、必要に応じて、主要債権者全員の同意を得た上で、全ての対象債権者に対して同時に、書面で一時停止の要請を行います。

● 弁済計画の策定

中小企業者は、一時停止の要請を行った後、外部専門家と連携して、3~6ヶ月間の間に、廃業に向けた資産の処分(換価)等必要な対策を検討し、「弁済計画案」を作成します。

*この「弁済計画案」が債権者の同意を得るために重要になります

● 第三者支援専門家の選定

中小企業者は、弁済計画案の策定後、主要債権者全員の同意を取得した上で、第三者支援専門家を選定します。

● 第三者支援専門家の調査報告書作成

選定された第三者支援専門家は、中小企業が策定した弁済計画案について、独立・公平な立場から内容の相当性及び実行可能性等を調査し、調査報告書を作成します。

● 債権者会議の開催

第三者支援専門家による調査報告書の作成後、中小企業者、主要債権者、第三者支援専門家が協力の上、原則として全ての対象債権者による債権者会議を開催します。

● 弁済計画の成立

全ての対象債権者が、弁済計画案に同意し、第三者支援専門家がその旨を文書等により確認した時点で、弁済計画が成立します。

● 弁済計画の実行・モニタリング

弁済計画の成立後、外部専門家と主要債権者は、中小企業者の弁済計画の達成状況について、進捗確認・支援(モニタリング)を行います。

廃業型私的整理手順では、弁済計画の定めにより債務免除を受け、原則として通常清算手続きにより法人格を消滅させます。そのため、「倒産」にはなりません。

廃業の仕方は多種多様

上記に「中小企業の事業再生等に関するガイドライン」に基づく「廃業型私的整理手順」を示しました。

中小企業の廃業に関しては、

・廃業に至る経緯

・保有の「財産」及び「借金」

・借入金等の保証状況(担保、経営者保証等)

・経営者の廃業後の生活

・従業員の再就職

・・・

様々な課題があります。

当社では、事業再生や事業承継・M&Aなどの知識、実績をもとに、現状を把握して、最も良い「廃業の進め方」を提示し、その実行を支援していきます。