経営改善・事業再生 2016年・2017年(1)

【1】ローカルベンチマークについて

(20160627)

ローカルベンチマークとは?

「中小企業等経営強化法」の中で、経営状況を把握する際の「財務指標」として、『ローカルベンチマーク』の指標が使用されています。

ここでは、この『ローカルベンチマーク』について紹介します。

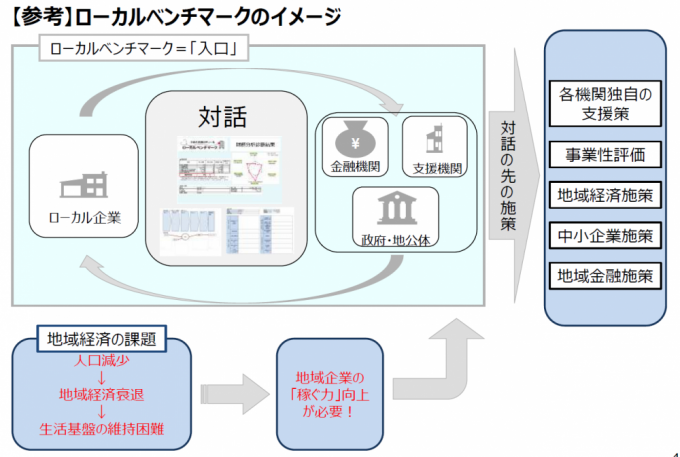

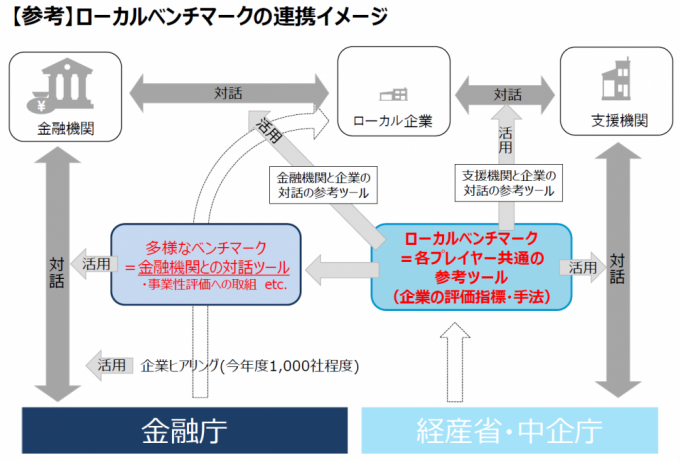

ローカルベンチマークは、企業の経営者等と金融機関、支援機関の対話を深める入口として定められた「共通の指標」です。

経済産業省が紹介しているイメージ図を示します。

設定の背景

「日本再興戦略 改訂2015」(平成27年6月30日)において、「ローカル・アベノミクス」を推進する施策として、「中小企業団体、地域金融機関等による地域企業に対する経営支援等の参考となる評価指標・評価方法(ローカルベンチマーク)」の策定が盛り込まれました。

そのような背景のもと、地域企業の経営支援等の参考となる評価指標・手法「ローカルベンチマーク」を検討し、2016年3月に決定、公開されました。

ローカルベンチマークは、企業の経営者等と金融機関、支援機関の対話を深める入口として使われることを念頭に置いて、それぞれの利用者にとってわかりやすい、使いやすいものを目指して設定されました。

ローカルベンチマークは、あくまで基本的な枠組み、言い換えれば「入口」であって、それぞれの企業や金融機関、支援機関が独自の視点でより深い対話や理解をする出発点になるものです。

ローカルベンチマークは、「産業・金融一体となった地域経済の振興を総合的に支援するための施策」であり、地域経済施策や中小企業施策、地域金融施策の結節点となるべきものです。

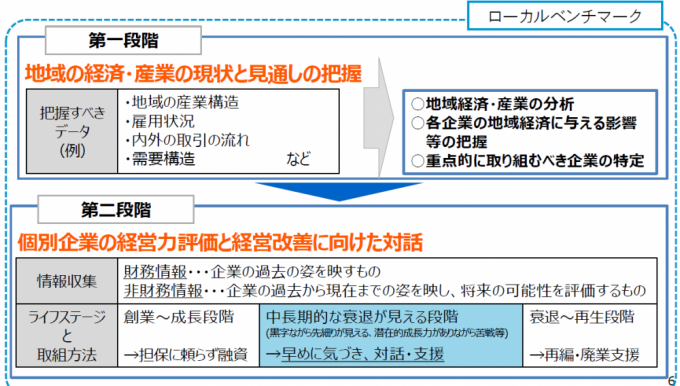

ローカルベンチマークの内容

「地域の経済・産業の視点」と「個別企業の経営力評価」の2つの視点から構成されています。

個別企業の経営力評価の内容

上に示しましたように、個別企業の経営力評価については、「財務情報」と「非財務情報」で構成されています。

財務情報

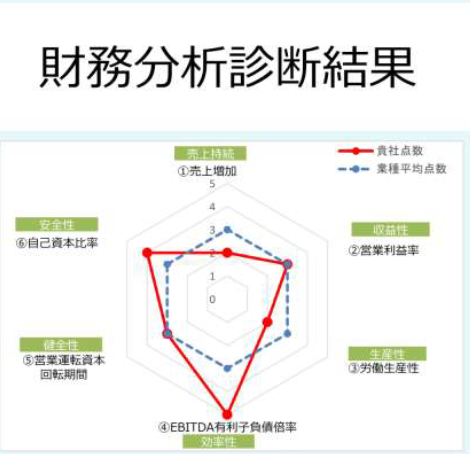

財務情報は、次に示す「6つの財務指標」が設定されています。

各財務指標で、業種毎に「平均値」が示されているので、その比較を判断材料とする。

1.売上高増加率(売上持続性):(売上高/前年度売上高)-1

・キャッシュフローの源泉を示します。

・企業の成長ステージの判断に有用な指標です。

2.営業利益率(収益性):営業利益/売上高

・事業性を評価するための、収益性分析の最も基本的な指標で、本業の収益性を測る重要指数です。

3.労働生産性(生産性):営業利益/従業員数

・成長力、競争力等を評価する指標で、キャッシュフローを生み出す収益性の背景となる要因として考えることもできます。

・地域企業の雇用貢献度や「多様な働き方」を考えれば、本来は「従業員の単位労働時間あたり」の付加価値額等で計測すべき指標です。

4.EBITDA有利子負債倍率(健全性):(借入金ー現預金)/(営業利益+減価償却費)

・有利子負債がキャッシュフローの何倍かを示す指標であり、有利子負債の返済能力を測る指標の一つです

5.営業運転資本回転期間(効率性):(売上債権+棚卸資産ー借入債務)/月商

・過去の値と比較することで、売上増減と比べた運転資本の増減を計測し、回収や支払等の取引条件の変化による必要運転資金の増減を把握するための指標です。

6.自己資本比率(安全性):純資産/総資産

・総資産のうち、返済義務のない自己資本が占める比率を示す指標であり、安全性分析の最も基本的な指標の一つです。

・自己資本の増加はキャッシュフローの改善につながります。

非財務情報

非財務情報は、次の4つの視点で検討します。

1.経営者への着目

・経営者自身のビジョン、経営理念

・後継者の有無

2.事業への着目

・事業の商流

・ビジネスモデル、製品・サービスの内容、製品原価

・市場規模。シェア、競合他社との比較

・技術力、販売力の強み、弱み

・ITの能力:イノベーションを生み出せているか

3.関係者への着目(企業を取り巻く環境)

・顧客リピート率、主力取引先企業の推移

・従業員定着率、勤続日数、平均給与

・取引金融機関数とその推移、金融機関との対話の状況

4.内部管理体制への着目

・組織体制

・社内会議の実施状況

・経営目標の共有状況

・人事育成システム

以上、紹介しましたように「ローカルベンチマーク」は、今後、金融機関や支援機関との打合せのスタートの指標として使われていく可能性が高いです。

一度、これを使用して、自社の状況を把握して見て下さい。

当社では、財務諸表を提示頂ければ「ローカルベンチマーク」の解析を行い、今後の「経営(改善)計画」の支援をさせて頂きます。

【2】「攻めの投資」を後押し~経営力向上計画~

(20170324)

中小・小規模事業者の経営力を強化するために、昨年(平成28年)7月に施行された「中小企業等経営強化法」が改正されています。

また、これに併せて、平成29年3月15日から「経営力向上計画」の書式が変更になっています。

この法律・施策は、今後の中小・小規模事業者の経営支援の根本になるものです。

「税金の低減」や「補助金の審査の加点」等の優遇があり、「経営力向上計画」の書類も「A4サイズで2枚程度」と簡略されていますので、現時点で必要がなくても、将来の発展に備えて、ぜひ計画の認定を受けることをお勧めします。

主な改正点

対象設備の拡充:従来の「機械装置」に加えて、次のものが対象に

・器具備品(30万円以上)

・建物付属設備(60万円以上)

*これにより、従来の製造業だけでなく、サービス業も適用を受けることができます。

経営力向上計画の認定による優遇措置

1.対象設備の固定資産税が半分に減免

2.対象設備の償却

・即時償却又は7%税額控除(資本金3千万以下もしくは個人事業主は10%)

*これにより、法人税等の低減の効果があります

3.補助金申請時の優遇(審査の加点項目)

*採択を保証したものではありませんが有利になります

対象に追加された器具備品・建物付属設備の例

<器具備品> *30万円以上

・冷蔵陳列棚 ・業務用冷蔵庫 ・ルームエアコン ・サーバー

・介護浴槽 ・介護用アシストスーツ ・三次元座標測定機

・理美容機器

<建物付属設備> *60万円以上

・エレベーター ・空調設備 ・高圧受電設備

※設備の対象範囲の拡充により、商店・飲食店・介護事業者・理美容店などの中小サービス業も利用できるようになりました。

本法律・施策は、今後の国の中小・小規模事業者の支援の根本になるものですので、ご検討する価値はあります。

ご不明な点は、当社にお問い合わせ願います。

【3】セグメント別の業績分析・管理で利益向上を

(20170509)

各企業で毎年あるいは四半期(3ケ月)、月単位で業績を集計して、経営の状況を把握していると思います。

現在、幾つかの企業様の「経営改善」の支援を行っていますが、企業様によっては、社長をはじめとした経営者が現在の状況を正確に把握できていないことがあります。

現状把握は過去3ケ年の決算書(損益計算書、貸借対照表)から、大まかな問題点を把握していきます。

・今期は売り上げが上がったのに何で利益が下がったのだろう?

・利益が出ているのに手元のお金(現金)がこんなに少ないのだろう?

と感じている社長さんも多いかと思います。

この問題を解決する有力な管理手法が、セグメント別の業績分析・管理で、特に、今後の改善策を考えるにあたっては有効な進め方です。

セグメント別の分析の必要性

大企業であれば、管理体制ができているので、各事業部や部単位で業績に関するデータが一定期間に集計されて、その分析がなされています。

中小企業では、業績の集計を「税理士事務所」に丸投げで、月毎の集計(試算表)がかなり遅れて企業側に届き、その結果が悪くても既に手を打てない状況になっている場合もあります。

企業によっては、毎年1回の決算の時しか状況が把握できていないところもあるかもしれません。

中小企業といっても、単一商品、単一の納入先、単一の仕入先で成り立っているところはないと思います。

様々な複数の要素によって成り立っていると思います。

人は体調が悪い、身体がだるい等の自覚症状が出た際にお医者さんに行って様々な検査をするかと思います。

企業も同様で、業績がおかしいと思ったら、系統的に調べる必要があります。

この際の「系統的」がセグメント別の分析です。

セグメント別分析は、細かく分けて見ることによって、全体では「もやもや」していたものを、すっきりと「見える化」することができます。

「セグメント別」とは、単なる「○○部」「△△支店」という部門だけでなく、商品別、顧客別、外注先別、工場の場合のライン別など、様々な視点があり、各企業の実状に合った分け方が必要です。

<建設業の例>

複数の営業所を持つ「塗装業」の場合の視点について示します。

① 営業所(地域別):場所によって競合の有無によってだいぶ差があると思います

② 顧客別:直接営業、ハウスメーカーからの下請け、ネットからの集客、民間or官庁からの依頼

③ 物件の対象別:戸建ての外壁塗装、マンション・商業施設等のビル塗装

④ 外注先別:自社だけでなく協力してくれる外注先にお願いしている場合が多いと思います

これらの視点で、売上、利益、さらに深く「一人当たりの利益(労働生産性)」を分析していくと課題が明確になります。

利益が少ない、あるいは赤字のところを徹底的に原因を追究して、改善策を検討することが必要です。

場合によっては、採算が悪いところは撤退することも必要になります。

当然、これらの集計を行うには、個別の工事毎に受注額、材料費、外注費等を把握しておく必要があります。

セグメント別業績分析の効果

現状がよくわかる

先に示したように、セグメント別に分析することにより、現状が浮かび上がってきます。

部門別では、どの部門が稼ぎ頭か、またどの部門が足を引っ張っているのか?

小売店の商品別では、どの商品が売れているのか、どの商品が売れないのか?

飲食店のメニュー別では、どのメニューのオーダーが多いのか、どのメニューが人気がないのか?

製造ラインでは、どの製品が歩留まりが良いのか、どの製品が生産性が良いのか?、各工程毎の歩留まり、生産性は?

現状がわかれば、次のステップの改善(戦略立案)にスムーズに移行することができます。

今後の戦略が浮かぶ

セグメント分析で現状を把握することができれば、改善点が見えてきます。

なぜ、その部門の利益が高いのか、あるいは低いのか、その原因を明確にすることにより、改善点や次なる戦略は浮かび上がってきます。

その改善点や戦略を、計画(何を、誰が、いつまでに、どのように)に落とし込んで、これの推進状況を定期的に確認し、更なる改善策を取ることにより業績の向上が見込まれます。

セグメント分析で、視点が明確なので管理もしやすくなります。

ある程度細かい(狭い)範囲で管理するので状況が把握しやすくなり、異変をすばやくキャッチすることができます。

これにより、月毎の業績の集計も早くなり、税理士任せで実績の把握が遅くなることもなくなります。

社員のやる気が出る

細かく分けて見ることは、分析で見える化するだけでなく、業績管理の面でも有効です。

現場、特に幹部は漠然と業務を遂行していたのが、現状とその原因がわかると、主体的にやる気を持って仕事に打ち込むことができます。

幹部だけでなく、個々の販売員や工場の作業員も身近な状況がわかると行動が容易になり、また、各関係者で改善策の検討会や業務に関連した勉強会を行うことにより、自分の存在意識を感じることができ、職場の活性化につながります。

「経営は科学」です。

細かく分析することにより、いろいろなことが見えてきます。

「どんぶり勘定」の経営から脱却して、管理された経営に移行しましょう。

ただし、的外れな「セグメント分析」は、解を導くことができなくて、逆に経営者や社員にストレスが溜まっていきます。

当事務所では、財務諸表(損益計算書、貸借対照表)の分析からスタートし、現場の観察、世の中の動向も加味して、最適なセグメント分析の支援をさせて頂きます。

必ず業績向上のカギはあります。

前後の記事

- 前の記事

- 経営改善・事業再生 2017年(2)

- 次の記事

- 2016年・2017年のブログ一覧